Peso Bruto Vehícular de acuerdo a la NOM-SCT-012-2017

- La actualización del Complemento Carta Porte establece un nuevo atributo el cuál requiere sea incluido el Peso Bruto Vehícular

El complemento Carta Porte 3.0 será necesario especificar el peso bruto vehicular de la unidad que se encarga del transporte de mercancías o bienes como lo establece el documento de estandar del complemento el cúal fue publicado hace unos días el 28 de Septiembre del 2023

Consulte aquí el Estandar del Complemento Carta de Porte Versión 3.0

Dentro de los cambios mas importantes al Complemento Carta Porte 3.0 está la inclusión de un nuevo atributo de tipo obligatorio llamado PesoBrutoVehicular por lo que será necesario conocer la mecanica establecida en la NOM-SCT-012-2017.

Consulte aquí la NOM-SCT-012-2017

- Como determinar el Peso Bruto Vehícular

Para determinar el Peso Bruto Vehícular es necesario contar con la información del peso vehicular de la unidad y a este peso será necesario adicionarle el peso de la carga, el resultado será el peso bruto vehícular.

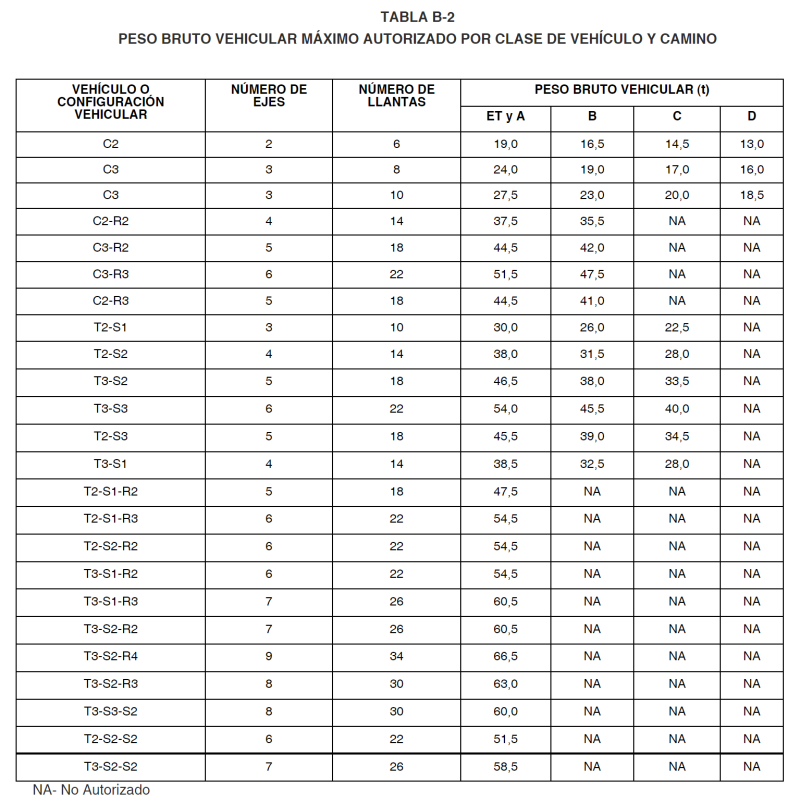

Es importante aclarar que el resultado determinado anteriormente no deberá rebasar los valores establecidos en la NOM-SCT-012-2017 en su Tabla B-2 “Peso Bruto Vehícular Máximo Autorizado por Clase de Vehículo y Camino”

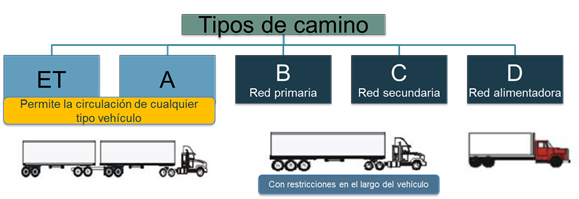

Los valores máximos establecidos en la NOM-SCT-012-2017 estan determinados por el Tipo de Vehículo y el Tipo de Camino en el que se este circulando.

Consulte aquí la Tabla B-2 Peso Bruto Vehícular Máximo Autorizado por Clase de Vehículo y Camino

Tabla B-2 Peso Bruto Vehícular Máximo Autorizado por Clase de Vehículo y Camino

Consulte aquí la Clasificación Oficial de las Carreteras en México