Esquema de Cancelación de CFDi

Paquetes desde $250.00 IVA Incluido

Se establece que solo se podrá cancelar un CFDi cuando la persona a quien se expide dicho comprobante acepte dicha cancelación, así también se establecen excepciones en las que no es necesario contar con la aceptación del receptor del CFDi 4.0

Art. 29-A Cuarto Parrafo CFF

- INICIO DE VIGENCIA

El 1 de Enero del 2022 se establece como la fecha de inicio de vigencia del Nuevo Esquema de Cancelación de CFDI.

Descargar Esquema de Cancelación

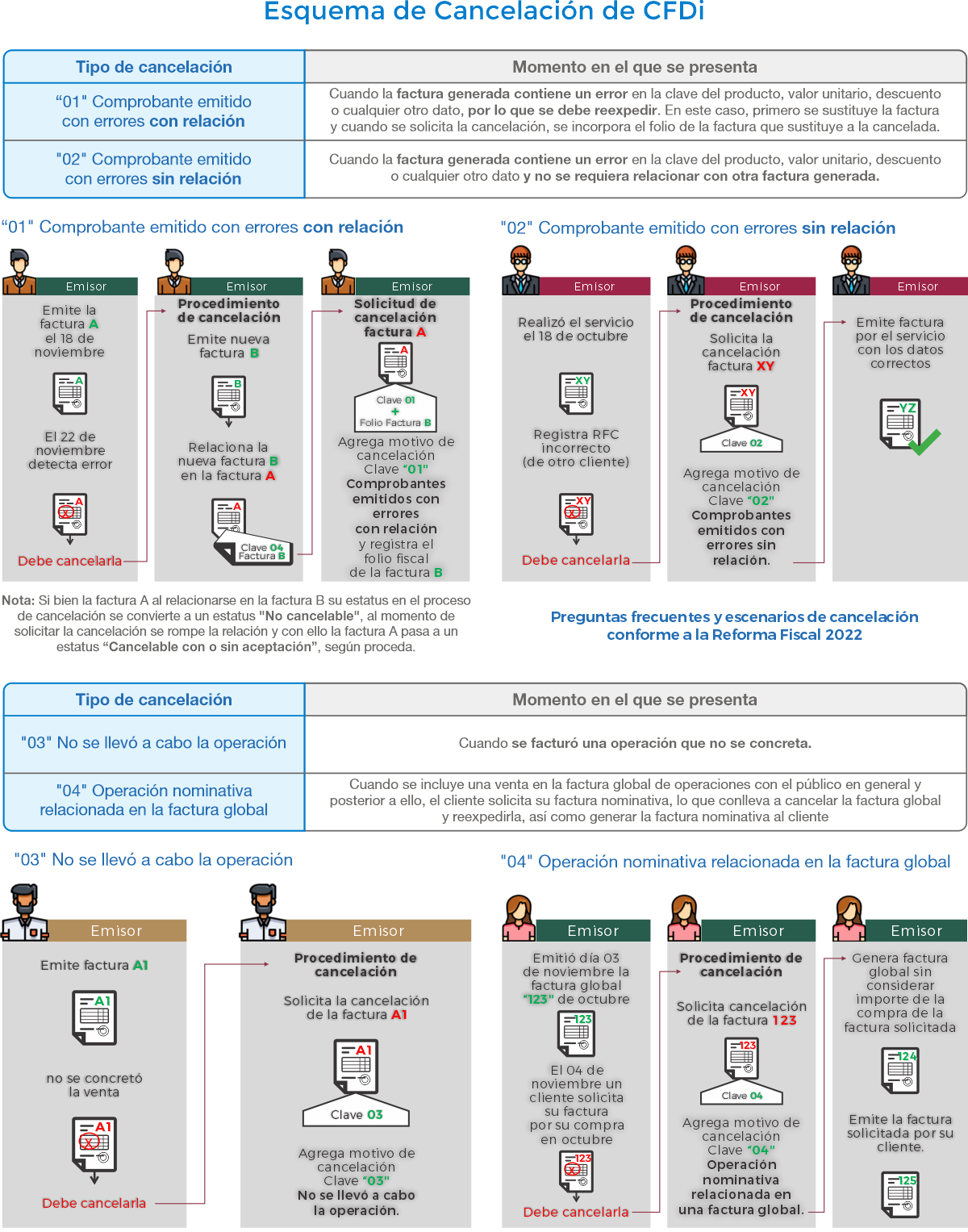

Esquema de Cancelacion

Casos en los que se podrá seguir cancelando sus CFDi 4.0 sin necesidad de solicitar la aceptación del receptor del comprobante.

*- Cuando la cancelación se realice dentro del día hábil siguiente a su expedición

*- Por concepto de Ingresos (I) por un monto de hasta $1,000 MXN.

– Por concepto de Ingresos (I) expedidos a contribuyentes del RIF

*- Por concepto de Ingresos (I) expedidos en operaciones con el Público en General de conformidad con la regla 2.7.1.21.

*- Por concepto de Nómina (N)

*- Por concepto de Egresos (E)

*- Por concepto de Traslado (T)

*- Por concepto de Retenciones e Información de Pagos.

*- Expedidos en operaciones realizadas con el público en general de conformidad con la regla 2.7.1.21.

*- Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.23.

Cuando se cancele un CFDI aplicando la facilidad prevista en esta regla, pero la operación subsista, se emitirá un nuevo CFDI que estará relacionado con el cancelado de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20.

- CANCELACIÓN CON ACEPTACIÓN DEL RECEPTOR

El emisor deberá enviar una solicitud de Cancelación al receptor del CFDi a través del Buzón Tributario.

– Por concepto de Ingresos (I) mayores a $1,000 MXN.

El receptor del CFDi tendrá 3 días para Aceptar o Rechazar la solicitud de cancelación. Para ello deberá utilizar su Buzón Tributario para poder contestar dicha solicitud. En caso de no contestar dicha solicitud, el SAT considerará que el receptor acepto la cancelación del CFDi.

Cuando se cancele un CFDI que tiene relacionados otros CFDI, estos deberán cancelarse previamente.

En el supuesto de que se cancele un CFDI aplicando la facilidad prevista en esta regla, pero la operación subsista emitirá un nuevo CFDI que estará relacionado con el cancelado de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20.

Si requiere más información sobre el Esquema de Cancelación de CFDi y como nuestra solución puede ayudarlo, por favor póngase en contacto con nosotros y con gusto le atenderemos.

Interior de la República

Lada sin Costo: 01 800 841 3618

Área Metropolitana

01 55 5664 8965, 01 55 5648 3661

Fundamento Legal

Resolución Miscelánea Fiscal 2024 Publicada en el D.O.F. el 29 de Diciembre del 2023

Regla 2.7.1.34.

Aceptación del receptor para la cancelación del CFDI

Regla 2.7.1.35.

Cancelación de CFDI sin aceptación del receptor

Código Fiscal de la Federación 2024

Art. 29-A Cuarto Parrafo

Enlaces Externos:

Resolución Miscelánea Fiscal 2024 Publicada en el D.O.F. el 29 de Diciembre del 2023